Resumen: Este informe analiza las implicaciones estratégicas de la dependencia global en el refinamiento de tierras raras, particularmente ante el dominio casi monopólico que ejerce China sobre esta etapa crítica de la cadena de suministro. A través de un enfoque exploratorio basado en fuentes oficiales, académicas y multilaterales, se examinan los impactos de esta dependencia en la defensa nacional, la ciberseguridad y la infraestructura crítica de los Estados. El estudio aborda dos dimensiones: la física, vinculada a la producción de tecnologías militares, satelitales y electrónicas; y la digital, donde estos insumos resultan esenciales para sostener la autonomía estratégica en capacidades tecnológicas. También se ilustran los riesgos económicos y estratégicos de eventuales disrupciones. Algunos países occidentales comenzaron a implementar políticas de diversificación y autonomía estratégica, pero el camino hacia una independencia real es largo y costoso. Asimismo, se identifica una oportunidad para el Sur Global de integrarse con mayor valor en estas cadenas, aunque enfrenta importantes limitaciones estructurales. En conclusión, se destaca la necesidad de actuar con urgencia, visión de largo plazo y cooperación internacional para reducir las vulnerabilidades existentes.

1. Introducción

A lo largo de la historia, los minerales han sido un motor esencial de las economías del mundo, impulsando el desarrollo tecnológico, la prosperidad y la seguridad nacional de los Estados. Hoy en día, esta premisa sigue vigente, aunque con una particularidad: desde comienzos del siglo XXI, y con mayor intensidad en los últimos años, las tierras raras adquirieron una centralidad estratégica singular. Su producción y procesamiento representan hoy un desafío para casi todos los Estados del mundo.

Contrario a lo que su nombre sugiere, las tierras raras no son tierras, y pese a su denominación, no siempre son escasas. Aunque no todos son escasos en términos absolutos, su particularidad radica en que suelen encontrarse dispersos en la corteza terrestre, en pequeñas concentraciones y mezclados entre sí o con otros minerales. Por ello, hallar yacimientos suficientemente concentrados como para justificar su explotación comercial resulta difícil, y su extracción, costosa.

Este grupo está compuesto por 17 elementos químicos: 15 lantánidos, además del escandio y el itrio. Se utilizan en una amplia gama de productos esenciales para el desarrollo tecnológico, el avance militar y la protección de la seguridad nacional de los Estados. Aunque están presentes en múltiples industrias, su valor estratégico reside en sus aplicaciones militares. Entre las principales se encuentran los misiles, los sistemas de radar y los semiconductores, aunque otras tecnologías de defensa también dependen directamente de estos elementos (Álvarez Calderón & Trujillo Palacio, 2020).

Actualmente, China concentra alrededor del 60 % de la producción mundial de tierras raras y cerca del 90 % de su refinamiento y procesamiento (CSIS, 2024). El país ejerce un control casi absoluto sobre toda la cadena de valor, desde la extracción hasta la exportación, lo que lo convierte en un actor indispensable para el resto del mundo.

2. Nota metodológica

Este informe se basa en un enfoque cualitativo-descriptivo, sustentado en el análisis de fuentes primarias y secundarias. Entre las primeras se incluyen documentos oficiales, comunicados institucionales y declaraciones públicas de organismos gubernamentales y actores internacionales relevantes. Las fuentes secundarias abarcan publicaciones académicas, reportes de centros de estudios especializados y artículos de prensa. La selección del caso de China responde a su rol predominante en la cadena global de suministro de tierras raras y al carácter estratégico que esto reviste en términos de seguridad nacional. La principal limitación de este informe consiste en la ausencia de entrevistas ni datos de campo, lo que restringe el estudio al análisis documental.

3. Marco teórico-conceptual

Como se mostrará en las secciones posteriores, la dependencia en el abastecimiento y el refinamiento de tierras raras genera vulnerabilidades significativas. Estas afectan la infraestructura crítica, la ciberseguridad y la defensa nacional de los Estados.

Por infraestructura crítica se entiende aquellas instalaciones, sistemas o servicios, tanto físicos como virtuales, cuya interrupción o deterioro comprometería severamente la seguridad nacional, la estabilidad económica o el bienestar de la población. Esto incluye desde redes eléctricas y de telecomunicaciones hasta satélites, semiconductores, plataformas digitales del Estado y equipamiento militar, entre otros componentes esenciales (Unión Europea, 2010).

En los últimos años, la digitalización de muchos de los componentes que conforman la infraestructura crítica potenció su productividad. Sin embargo, esta evolución también incrementó su exposición a ciberataques, impulsados tanto por actores individuales como por lógicas estatales, convirtiéndola en un blanco estratégico. En este contexto, los Estados se ven obligados a reforzar sus estrategias de ciberdefensa para hacer frente a amenazas que comprometan su soberanía o estabilidad, en paralelo con medidas de ciberseguridad destinadas a evitar accesos no autorizados o interrupciones (Comisión Europea, s.f.).

Hoy en día, los Estados dependen —de manera asimétrica— entre sí para desarrollar y sostener su infraestructura crítica, cuya producción involucra insumos estratégicos como las tierras raras. Esta red de relaciones y dependencias, intensificada por el desarrollo de cadenas globales de valor, responde a lo que Keohane y Nye (1977) denominaron “interdependencia compleja”, a una dinámica en la que las economías están entrelazadas a través del comercio, la tecnología y la inversión, sin que ello implique relaciones de poder equilibradas.

En este entramado, no todos los Estados ocupan el mismo lugar. Como se anticipó en la introducción y se desarrollará a continuación, China consolidó una posición dominante en segmentos esenciales de la cadena, como el refinamiento de tierras raras, gracias a ventajas geográficas y a una inversión sistemática en capacidades tecnológicas.

Esta concentración de poder en ciertos eslabones críticos, junto con crecientes tensiones geopolíticas, impulsó a varios países a repensar su nivel de exposición externa. Así, conceptos como la autonomía estratégica, entendida como la capacidad de actuar sin depender de terceros en sectores sensibles, cobran protagonismo en las agendas nacionales (Real Instituto Elcano, 2022). Particularmente en el ámbito del desarrollo tecnológico, los Estados y bloques regionales persiguen tres objetivos, que incluyen reducir vulnerabilidades, diversificar las fuentes de aprovisionamiento y garantizar que su infraestructura crítica no dependa de actores potencialmente rivales.

4. Dimensión física: la anatomía del poder en las tierras raras

La seguridad nacional de los Estados depende, en gran medida, del acceso a tierras raras críticas. Aunque todos los elementos del grupo tienen algún uso, algunos minerales son especialmente relevantes por su rol en los sistemas de defensa. Entre ellos destacan el neodimio y el disprosio, utilizados en la fabricación de imanes permanentes de alta potencia1Los imanes permanentes de tierras raras son aleaciones de elementos de tierras raras y metales de transición con propiedades magnéticas muy superiores a las de otros materiales. Se consideran los imanes permanentes más potentes disponibles, ya que pueden generar campos magnéticos mucho más intensos que los imanes tradicionales y han mejorado significativamente su rendimiento frente a estos. Esto se debe, entre otras cosas, a su elevada magnetización y a su anisotropía (es decir, la capacidad del material de mantener su magnetismo de forma estable en una dirección determinada) (Coey, 1996). y resistentes al calor. Estos imanes resultan imprescindibles en motores de misiles, sistemas de guiado, radares, drones y vehículos como el F-35 Lightning II o los submarinos clase Virginia. El disprosio, además, tiene un uso estratégico en reactores nucleares, ya que actúa como receptor de neutrones, ayudando a controlar las reacciones nucleares y reforzando la seguridad de estas instalaciones. A su vez, otros elementos como el terbio, erbio, tulio e itrio también tienen aplicaciones de defensa, como en láseres militares, sistemas de comunicación por fibra óptica y tecnología sonar submarina (Lopez, 2024).

4.1 El desmantelamiento de Occidente y la consolidación de China

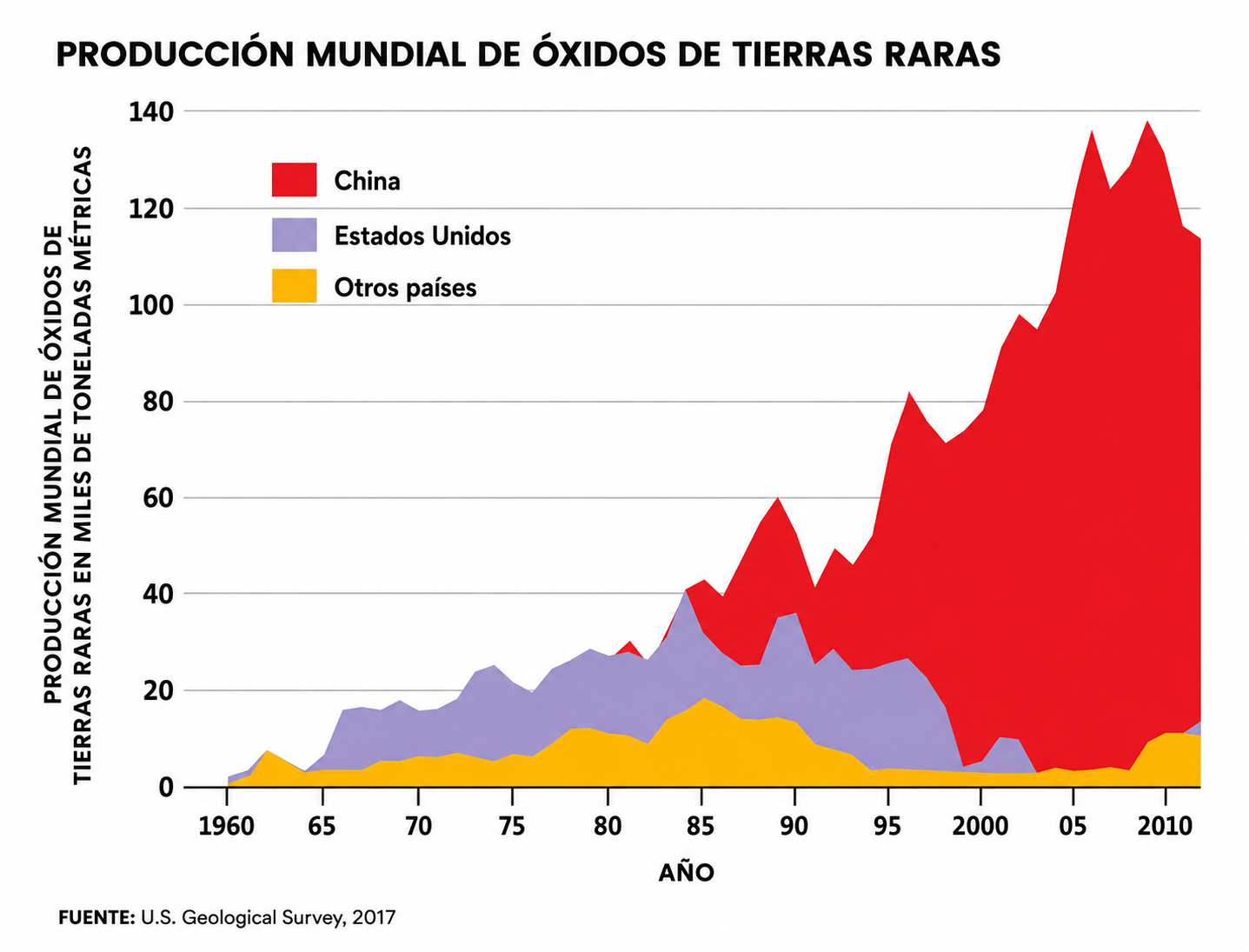

En los primeros años del desarrollo de la industria de tierras raras, Estados Unidos lideraba su producción —extracción, procesamiento y refinamiento— a través de la planta de Mountain Pass, ubicada en el desierto de California. Este complejo fue el epicentro mundial del refinamiento y dominó el mercado global entre mediados de 1960 y fines de 1980. Sin embargo, esta hegemonía llegó a su fin tras una reclasificación regulatoria de los residuos que condicionó el desarrollo posterior de la industria en el país. Las tierras raras extraídas en Mountain Pass se encontraban naturalmente mezcladas con torio y, en menor medida, con uranio, elementos radiactivos presentes en los desechos líquidos generados durante el proceso de refinamiento (Milken Institute Review, 2024). Debido a su toxicidad, estos efluentes comenzaron a ser regulados por la Agencia de Protección Ambiental (EPA), bajo normas ambientales más estrictas que incrementaron los costos y complejidades del proceso industrial (United States Environmental Protection Agency, 2014; Bauer, 2022).

En contraste, el desarrollo del sector de tierras raras en China comenzó a acelerarse a mediados de la década de 1970, en paralelo al debilitamiento progresivo de la industria estadounidense, que enfrentaba crecientes presiones regulatorias y pérdidas de competitividad (Milken Institute Review, 2024). A diferencia de Estados Unidos, China promovió esta industria como un sector estratégico, respaldándola con miles de millones de dólares en inversiones estatales, subsidios y regulaciones ambientales más laxas. Mientras que en países desarrollados como Estados Unidos, Alemania o Francia, el tratamiento de efluentes implicaba procesos estrictos y costosos, en China, los residuos eran vertidos directamente en ríos y cursos de agua.

Las prácticas regulatorias permisivas de China, junto con generosos subsidios estatales, permitieron el desarrollo de su industria de tierras raras y su progresivo dominio del mercado global. Un ejemplo de este respaldo fue el Programa 863, mediante el cual se canalizaron más de 11 mil millones de RMB entre 1986 y 2001 (aproximadamente 2 mil millones de dólares estadounidenses, considerando las variaciones históricas del tipo de cambio) en apoyo a materiales avanzados, incluidas las tierras raras. Este programa ofreció capital directo, préstamos subsidiados y políticas preferenciales que protegieron a la industria nacional de la competencia extranjera (Ministerio de Ciencia y Tecnología de China, 2004). Gracias a este apoyo y a costos de producción significativamente menores que los de sus competidores occidentales, China expandió rápidamente su capacidad de refinamiento y consolidó el control sobre elementos estratégicos para las industrias de tecnología y defensa, como el disprosio y el terbio (Milken Institute Review, 2024).

Figura 1. Producción mundial de óxidos de tierras raras.

Esta expansión respondió a una visión geopolítica temprana, en un contexto en el que China aún no era percibida como una amenaza por Occidente. En 1992, durante el Tour del Sur, Deng Xiaoping afirmó: «El Medio Oriente tiene petróleo, China tiene tierras raras», resaltando que el poder estratégico de su país descansaba en una ventaja geológica estructural. Paralelamente, en Occidente, predominaba una mirada puramente comercial sobre estos minerales, considerados simplemente commodities sin valor geoestratégico inherente (Vekasi, 2021, p. 271).

A finales de los años 80 y comienzos de los 90, en pleno auge de la globalización y en un contexto de predominio estadounidense, varias administraciones en Washington promovieron activamente el traslado de industrias extractivas y manufactureras a China, con el objetivo de convertirla en el núcleo productivo de Estados Unidos. Como parte de esa lógica, se permitió la transferencia de tecnología y se desmanteló buena parte de la infraestructura doméstica dedicada al procesamiento de tierras raras (Vekasi, 2021, pp. 272–274)

En este contexto, en poco más de una década, la ventaja estructural inicial de China, los bajos costos laborales y ambientales, una política industrial agresiva y una temprana acumulación de conocimiento técnico se combinaron para consolidar su monopolio de facto (Vekasi, 2021, p. 272). Este proceso desplazó a competidores como Estados Unidos y provocó el cierre de plantas en Europa, como las de Francia y Estonia. El punto de inflexión se produjo en 2002, cuando la histórica planta de Mountain Pass cerró definitivamente sus puertas, convirtiéndose en un símbolo del repliegue occidental frente a una estrategia industrial que no supo (o no quiso) anticipar.

4.2 Las tierras raras como herramienta de presión

En el mercado internacional, la dependencia de un Estado respecto a un recurso monopolizado por otro actor constituye una vulnerabilidad estratégica básica, especialmente cuando se trata de sectores críticos como la defensa, la tecnología o la energía. Esta relación asimétrica puede convertirse en una herramienta de presión para el actor dominante, otorgándole capacidad de coerción en negociaciones bilaterales o multilaterales. Las tierras raras ejemplifican este patrón, pese a que durante años su potencial como arma política fue subestimado (Niinuma, 2020).

Si bien muchos países ya eran conscientes de su dependencia respecto a las exportaciones chinas de tierras raras, no percibían esa situación como un riesgo inminente. Esto cambió en 2010, con la llamada “crisis de Senkaku”, que funcionó como un catalizador geopolítico y visibilizó por primera vez el uso de estos recursos como instrumento de presión estatal.

La crisis se desencadenó en septiembre de ese año, tras un incidente en las disputadas islas Senkaku/Diaoyu. Un barco pesquero chino embistió a embarcaciones de la Guardia Costera Japonesa (GCJ) tras negarse a abandonar las aguas territoriales reclamadas por Japón. La respuesta de China fue inmediata, exigió la liberación del capitán, alentó protestas populares e impuso un embargo no oficial sobre la exportación de tierras raras hacia Japón (Niinuma, 2020).

Aunque no fue declarado oficialmente, el embargo tuvo efectos concretos: las aduanas chinas comenzaron a retener envíos sin mediar declaraciones públicas. La ambigüedad permitió a China negar cualquier acción directa y minimizar los costos diplomáticos, mientras maximizaba su influencia económica al ejercer presión sobre Japón, cuya marcada dependencia de estos minerales en sectores como el automotriz, la electrónica y la defensa quedó rápidamente expuesta.

En términos concretos, en 2010, Japón era el mayor importador mundial de tierras raras chinas, absorbía cerca del 48% de sus exportaciones y mostraba una dependencia estructural del suministro. Estas importaciones cubrían la mayor parte de la demanda interna de Japón, sin que existieran, al menos a corto o mediano plazo, fuentes de suministro alternativas capaces de reemplazar ese volumen de manera significativa (Niinuma, 2020).

4.2.1 Consecuencias: el antes y el después de Senkaku

Este episodio funcionó como una señal de alarma para Occidente: por primera vez, las tierras raras fueron empleadas de forma explícita como instrumento de coerción internacional, lo que reveló su valor geoestratégico y obligó a los Estados dependientes a repensar sus cadenas de suministro y su seguridad económica. En 2009, el año previo a la “crisis de Senkaku”, China concentraba el 97 % del suministro mundial de elementos de tierras raras, lo que dejaba a las economías altamente dependientes en una situación de vulnerabilidad estructural (Niinuma, 2020).

El embargo informal impuesto por China a Japón en 2010 constituyó la primera utilización de las tierras raras como instrumento de presión internacional. Según el Center for Strategic and International Studies (CSIS), este fue el momento en que China «militarizó por primera vez las tierras raras», al emplearlas para presionar diplomáticamente a Tokio tras el incidente del barco pesquero. En retrospectiva, el mismo informe señala que Estados Unidos «podría haberlo previsto» (CSIS, 2025). Si bien China ya había comenzado a restringir sus cuotas de exportación en 2009 como parte de una política orientada a fortalecer su industria interna, fue la “crisis de Senkaku” la que alertó a la comunidad internacional sobre los riesgos de depender de un único proveedor (Niinuma, 2020).

Como respuesta inmediata a esta presión, Japón destinó un presupuesto de 100 mil millones de yenes (aproximadamente 730 millones de dólares) para financiar contramedidas. Estas incluyeron inversiones en el proyecto Mount Weld en Australia, el fortalecimiento de acuerdos bilaterales con India y Vietnam, la promoción del reciclaje de tierras raras y el desarrollo de tecnologías para reducir su uso. En paralelo, Estados Unidos y la Unión Europea comenzaron a revisar sus estrategias de seguridad económica.

El episodio dejó en claro que el acceso a recursos estratégicos podía transformarse en una herramienta de coerción geopolítica y que la dependencia extrema constituía una vulnerabilidad sistémica. Desde entonces, la noción de autonomía estratégica adquirió un lugar central en las políticas industriales y de seguridad de las principales potencias (Yang, 2022; Lee, 2021).

5. La dimensión digital de la dependencia estratégica

En un mundo cada vez más digitalizado, la capacidad de un Estado para gobernar depende cada vez más de su infraestructura digital, que incluye redes de satélites, sistemas de datos y telecomunicaciones. Sin embargo, esta infraestructura, aunque intangible, tiene una base material.

Ningún país puede sostener su soberanía digital sin acceso seguro y constante a minerales estratégicos como el neodimio, el disprosio, el erbio o el lantano. Estos insumos resultan indispensables para el funcionamiento de servidores, satélites, chips, fibra óptica y sistemas de defensa.

Una interrupción en su suministro afecta a la industria tecnológica y puede comprometer la continuidad del funcionamiento estatal, desde la gestión de datos hasta la provisión de servicios esenciales. Como advierte la Comisión Europea, el acceso a minerales críticos constituye un componente estructural de la soberanía digital y la ciberdefensa nacional (Regulation (EU) 2024/1252, 2024). Esto implica producir tecnología y, al mismo tiempo, asegurar la capacidad de protegerla y actualizarla de forma autónoma.

El caso del erbio2El erbio presenta una concentración aproximada de entre 2 y 4 partes por millón en la corteza terrestre (Podeszwa, 2021). es ilustrativo. Este elemento, indispensable para amplificadores ópticos en redes de fibra óptica y telecomunicaciones de largo alcance, es difícil de sustituir y su procesamiento exige altos niveles de pureza. China controla aproximadamente el 90% de la capacidad global de refinamiento de tierras raras, lo que la convierte, en el principal proveedor mundial de este insumo crítico (PMarketResearch, 2025; MIWI Institute, 2024).

Esta dependencia genera vulnerabilidades estructurales. Por ejemplo, en 2023, las restricciones impuestas por Pekín provocaron demoras de hasta 45 días en las exportaciones hacia Europa y Estados Unidos, junto con aumentos de precios de hasta un 30% en varios óxidos esenciales (PMarketResearch, 2025). En Alemania, cuya dependencia de las importaciones chinas alcanza el 95%, se vio comprometida la competitividad y la capacidad de planificación de numerosas empresas tecnológicas, lo que puso en riesgo sectores estratégicos como la automoción, la electrónica y las telecomunicaciones.

Un shock prolongado en el suministro de tierras raras podría tener consecuencias económicas severas. Según proyecciones, la economía alemana podría sufrir una contracción de hasta el 4% del PBI, un impacto comparable al registrado durante las restricciones por COVID-19 en 2020-2021 (IW Consult, 2024).

La dependencia de insumos críticos físicos condiciona directamente la infraestructura digital y limita la autonomía tecnológica, dejando a los Estados expuestos a interrupciones con consecuencias que exceden lo industrial. De esta manera, cuando el suministro de tierras raras se ve interrumpido, el impacto alcanza la soberanía digital y, en última instancia, la capacidad de gobernar.

Según la UNCTAD3Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, es un organismo intergubernamental permanente establecido por la Asamblea General de las Naciones Unidas en 1964, que forma parte de la Secretaría de la ONU y depende de la Asamblea General y del Consejo Económico y Social (UNCTAD, s.f)., la digitalización está anclada a recursos físicos que definen las posibilidades de autonomía y desarrollo. Por eso, la infraestructura digital no puede pensarse al margen de los recursos naturales estratégicos, que constituyen la base material de la soberanía tecnológica (UNCTAD, 2025, pp. 9-13).

5.1 Amenazas indirectas y guerra híbrida

En el escenario internacional actual, los conflictos entre Estados ya no se manifiestan únicamente mediante el uso de fuerza militar convencional. La guerra contemporánea se desarrolla en múltiples frentes —económico, informativo, logístico y cibernético— mediante acciones orientadas a erosionar la capacidad operativa del adversario sin recurrir a la confrontación directa.

A tal efecto, la dependencia de recursos estratégicos como las tierras raras se convierte en una vulnerabilidad estructural que puede ser explotada como instrumento de presión dentro de una estrategia más amplia de guerra híbrida. Este tipo de conflicto combina amenazas convencionales, irregulares y cibernéticas con campañas de desinformación, presión económica y sabotajes, orientadas a desestabilizar al adversario sin activar sus mecanismos tradicionales de defensa (NATO, 2021).

Las cadenas de suministro críticas, en especial las de tierras raras, se convirtieron en objetivos estratégicos dentro de los nuevos escenarios de conflicto. La más reciente Estrategia Nacional de Ciberseguridad de Estados Unidos advierte que su interrupción, junto con los ataques a infraestructuras digitales y las campañas de desinformación, forma parte de las principales herramientas de la guerra contemporánea (The White House, 2023, p. 32).

Un ejemplo paradigmático ocurrió en Texas en 2023, cuando la empresa Blue Line Defense Technologies proyectaba construir una planta de procesamiento de tierras raras para reducir la dependencia de Estados Unidos respecto de proveedores externos, pero el proyecto fue blanco de una sofisticada campaña de desinformación. Según un informe técnico de Google Cloud, la operación, impulsada por la red Dragonbridge (vinculada a intereses alineados con el gobierno chino), desplegó miles de cuentas automatizadas que difundieron teorías conspirativas, convocatorias falsas a protestas y contenido manipulado en redes sociales. La ofensiva digital generó retrasos regulatorios, trabas logísticas y un clima de desconfianza que paralizó la inversión (Google Cloud Threat Intelligence, 2023; U.S. Department of Defense, 2022).

La RAND Corporation advierte que varios elementos esenciales para la fabricación de chips y sensores, como el galio y el germanio, presentan una alta concentración geográfica, lo que expone sus cadenas de suministro a riesgos de interrupción y posibles usos coercitivos, ya sea con fines económicos o para obtener ventajas diplomáticas (Palagashvili et al., 2024, pp. 5, 71-72).

Uno de los sectores más sensibles a este tipo de coerción es el espacial. Hoy en día, los satélites constituyen la piedra angular de la soberanía digital de cualquier Estado que busque proyectar poder. Permiten la navegación, las telecomunicaciones, la gestión de datos en la nube y la recopilación de inteligencia. Sin embargo, dependen de componentes cuya producción se concentra en un número reducido de actores (U.S. Department of Defense, 2023).

Las tensiones entre Estados Unidos y China desde 2023 intensificaron estas dinámicas. Washington impuso controles a la exportación de semiconductores avanzados, tecnología de fabricación y software de diseño (Bureau of Industry and Security, 2023). Por su parte, China anunció restricciones a la exportación de galio y germanio, insumos fundamentales en la fabricación de semiconductores, fibra óptica y dispositivos electrónicos avanzados (Global Trade Alert, 2023). Estas medidas aumentaron la volatilidad en las cadenas globales de suministro y reforzaron la incertidumbre, especialmente en aquellos Estados cuyo desarrollo tecnológico depende de la importación de estos recursos.

La asimetría entre potencias tecnológicas y países del Sur Global tiende a profundizarse. Si bien los Estados más desarrollados también dependen de China, cuentan con mayores recursos y capacidad para diseñar estrategias de mitigación a largo plazo. En cambio, muchos países del Sur Global enfrentan restricciones económicas y estructurales que limitan su capacidad de respuesta y los dejan más expuestos a decisiones tomadas por potencias y empresas transnacionales.

6. Respuestas globales y desafíos estratégicos: entre la urgencia y la oportunidad

Frente a la creciente conciencia sobre la concentración geográfica del suministro de tierras raras y la exposición a posibles interrupciones, varios Estados comenzaron a implementar políticas activas orientadas a diversificar proveedores, fomentar la producción nacional y asegurar sus cadenas de valor. Este giro responde a una dinámica geopolítica cada vez más tensa, en la que el acceso a minerales críticos dejó de ser un asunto puramente económico para convertirse en un eje de la seguridad nacional (Lopez, 2024).

En el caso de Estados Unidos, la elevada concentración geográfica en la producción y el procesamiento de tierras raras, particularmente en China, impulsó una estrategia centrada en fortalecer la producción doméstica, diversificar proveedores y conformar reservas estratégicas. El objetivo de estas medidas es reducir vulnerabilidades en la cadena de suministro y limitar posibles formas de coerción económica. Esta estrategia se presenta como una condición indispensable para sostener las capacidades de defensa, preservar la ventaja tecnológica y mantener la preparación militar en un entorno internacional cada vez más cambiante (Congressional Research Service, 2025).

A esta preocupación se suma una demanda en crecimiento. Según proyecciones de la Agencia Internacional de Energía (IEA), la necesidad global de elementos de tierras raras podría multiplicarse entre tres y siete veces hacia 2040. Esto dependerá del tipo de tecnologías adoptadas (por ejemplo, turbinas eólicas con imanes permanentes) y del nivel de apoyo político a la transición energética. Esta proyección refuerza el sentido de urgencia detrás de las estrategias actuales para asegurar el acceso a estos materiales estratégicos (International Energy Agency, 2021).

La Unión Europea adoptó un enfoque similar con la entrada en vigor, el 23 de mayo de 2024, de la Critical Raw Materials Act. Esta legislación busca reducir la dependencia de proveedores únicos, como China, mediante la promoción de la exploración, extracción, procesamiento y reciclaje de materiales críticos dentro del bloque. El objetivo principal es garantizar un suministro seguro, diversificado y sostenible para sectores estratégicos como las tecnologías limpias, la industria digital, la defensa y la aeroespacial (Regulation (EU) 2024/1252, 2024).

A pesar de los avances recientes, las vulnerabilidades estructurales persisten, ya que el Critical Minerals Intelligence Centre del Reino Unido advierte que la diversificación de las fuentes de suministro no será inmediata y que, en un contexto de crecimiento económico sostenido y alta dependencia del comercio global, el país continúa expuesto a interrupciones en el acceso a minerales críticos (Petavratzi et al., 2024). Ruby Osman, analista del organismo, advirtió que uno de los principales desafíos frente al dominio chino es la brecha temporal: «Mientras China construía su hegemonía durante décadas, el Reino Unido recién publicó su primera estrategia nacional sobre minerales críticos en 2022» (The Guardian, 2024).

A pesar de los esfuerzos mencionados, los obstáculos persisten. Desarrollar capacidades extractivas y de procesamiento requiere inversiones millonarias, marcos regulatorios estables y plazos prolongados. Como advierte Mark Smith, CEO de NioCorp: «It’s a very long, hard process. And the longer we wait, the further China gets ahead» (Simpson, 2024).

Este escenario tiene implicancias críticas para la soberanía tecnológica y la seguridad nacional. La ausencia de capacidades domésticas de extracción y procesamiento representa, según el Servicio Geológico de EE.UU., un riesgo directo para la seguridad nacional (US Critical Materials, s. f.). Además, la Agencia de Seguridad de Infraestructura y Ciberseguridad destaca que asegurar la resiliencia digital va más allá de proteger los sistemas informáticos; también implica fortalecer la seguridad en las cadenas de suministro de materiales críticos que sustentan los componentes físicos de infraestructura esencial (CISA, 2024).

Mientras Estados Unidos y la UE buscan diversificar sus cadenas de suministro, China, por su parte, adoptó un enfoque abiertamente estratégico respecto a las tierras raras. La extracción, refinamiento y control de estos elementos se consolidaron como una prioridad nacional debido a su papel esencial en tecnologías militares críticas. El Partido Comunista Chino (PCC) impulsó un enfoque transversal, que involucra al sector industrial, académico y militar, para asegurar su dominio a lo largo de toda la cadena de valor (Hart, 2025). En esta línea, en 2021 se creó el conglomerado estatal China Rare Earth Group, resultado de la fusión de tres grandes empresas públicas, con el objetivo de reforzar el poder de fijación de precios, eliminar la competencia interna y concentrar los esfuerzos de innovación y eficiencia en la industria (China Briefing, 2021).

Este panorama plantea interrogantes sobre el margen de acción de los país del Sur Global, en particular de América Latina. Si bien la región concentra minerales vitales para la transición energética, como el litio, también existen yacimientos de tierras raras que permanecen poco desarrollados. Varios países latinoamericanos cuentan con proyectos en etapa de exploración, pero enfrentan obstáculos estructurales para avanzar en la industrialización y alcanzar un mayor control sobre estas cadenas de valor, lo que limita su capacidad de incidir en la nueva configuración geoeconómica.

Argentina, por ejemplo, forma parte del triángulo del litio junto con Bolivia y Chile, y posee potencial en tierras raras aún inexplorado. Su estructura federal implica que la regulación y gestión de los recursos naturales se distribuyen entre el nivel nacional y las provincias, lo que requiere mecanismos de coordinación y negociación entre distintos niveles de gobierno. En este esquema, la dispersión normativa y la persistencia de un modelo basado en la exportación primaria dificultan una inserción más autónoma en las cadenas de valor globales.

Pese a ello, el nuevo contexto internacional ofrece una oportunidad. En medio de la búsqueda global de proveedores alternativos, los países latinoamericanos podrían negociar mejores condiciones, como acceso a tecnologías, desarrollo de capacidades de refinamiento local o participación en etapas de mayor valor agregado. Una articulación regional entre países también podría fortalecer su posición en foros multilaterales y reducir la dependencia estructural de actores externos.

En medio de la búsqueda global de proveedores alternativos, la reconfiguración del tablero geopolítico abre una ventana de oportunidad para que América Latina pase de ser proveedora de recursos primarios a ser un actor estratégico en la cadena de valor de tierras raras. Para lograrlo, será necesario articular políticas nacionales consistentes, fortalecer la coordinación regional, planificar a largo plazo y fomentar la autonomía tecnológica, evitando que la región vuelva a quedar atrapada en una relación de dependencia estructural.

7. Conclusión

Las tierras raras dejaron de ser un recurso técnico o un tema exclusivamente económico. Hoy constituyen un componente central de la seguridad nacional en el siglo XXI, con implicancias que atraviesan tanto la defensa como la soberanía digital. Desde sistemas de armas hasta infraestructuras de telecomunicaciones y datos, su funcionamiento depende de una base material crítica. En ambos planos, la falta de acceso seguro y sostenido a estos minerales supone riesgos directos para la autonomía y la capacidad de disuasión de los Estados.

El dominio de China sobre el refinamiento de tierras raras refleja una interdependencia estructural difícil de revertir. La concentración geográfica del procesamiento, junto con su potencial uso como herramienta geopolítica, convierte a estas cadenas de suministro en espacios expuestos a disrupciones, coerción estratégica y dinámicas propias de la guerra híbrida. Casos como el de Japón y episodios recientes en Europa ilustran estos riesgos. Las respuestas occidentales, aunque activas, enfrentan limitaciones técnicas, económicas y temporales. Avanzar hacia una mayor autonomía estratégica es posible, pero requiere voluntad política sostenida, inversiones de largo plazo y decisiones que trasciendan la rentabilidad inmediata.

Este escenario también abre una oportunidad para los países del Sur Global. Regiones como América Latina, con reservas aún poco explotadas, pueden desempeñar un papel más relevante en la reconfiguración de estas cadenas de valor. Sin embargo, aprovechar ese potencial exige estrategias coherentes, coordinación regional y desarrollo de capacidades tecnológicas. De lo contrario, estas oportunidades corren el riesgo de reproducir nuevas formas de dependencia. Repensar las cadenas de suministro, fortalecer capacidades propias y participar de manera activa en la gobernanza de los recursos estratégicos será fundamental para no quedar relegados en un orden internacional donde los minerales críticos se han convertido en un vector de poder.

- 1Los imanes permanentes de tierras raras son aleaciones de elementos de tierras raras y metales de transición con propiedades magnéticas muy superiores a las de otros materiales. Se consideran los imanes permanentes más potentes disponibles, ya que pueden generar campos magnéticos mucho más intensos que los imanes tradicionales y han mejorado significativamente su rendimiento frente a estos. Esto se debe, entre otras cosas, a su elevada magnetización y a su anisotropía (es decir, la capacidad del material de mantener su magnetismo de forma estable en una dirección determinada) (Coey, 1996).

- 2El erbio presenta una concentración aproximada de entre 2 y 4 partes por millón en la corteza terrestre (Podeszwa, 2021).

- 3Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, es un organismo intergubernamental permanente establecido por la Asamblea General de las Naciones Unidas en 1964, que forma parte de la Secretaría de la ONU y depende de la Asamblea General y del Consejo Económico y Social (UNCTAD, s.f).